Beste Auslands-Krankenversicherung für Weltreise in 2024

Vor der Weltreise musst du dich noch um eine Auslands-Krankenversicherung kümmern (ich weiß es gibt schönere Themen). Aber ich habe dir einen Teil der Arbeit abgenommen und mich umgeschaut, was die besten Auslands-Krankenversicherungen sind.

In diesem Artikel erfährst du: Was eine gute Auslands-Krankenversicherungen ausmacht? Was gute Anbieter sind? Und was die beste Auslands-Krankenversicherung für Langzeitreisen (Weltreisen) von 1, 2 und 5 Jahre sind?

Natürlich ist es schwer eine pauschale Antwort zu geben, da es immer von der Reisedauer, deinem Alter und den Reisezielen abhängt. Aber ich habe versucht, es so transparent wie möglich zu machen, damit du dich schnell entscheiden kannst.

Der Vergleich richtet sich an deutsche Einzelpersonen, die für einen längeren Zeitraum auf Reisen gehen wollen. Für Familien gibt es teilweise separate Tarife, die ich hier nicht berücksichtigt habe. Alle Informationen habe ich selber recherchiert oder direkt mit den Versicherungsanbietern abgeklärt, jedoch übernehme ich keinerlei Gewähr für deren Richtigkeit. Ich bin keine Expertin für Auslandskrankenversicherung, sondern teile lediglich meine eigenen Erfahrungen.

*** zuletzt aktualisiert im Dezember 2023 ***

Inhaltsverzeichnis

Leistungen Versicherung

- Welche Leistungen sind mit abgedeckt?

- Welche Leistungen sind ausgeschlossen?

- Was musst du wegen dem Coronavirus bedenken?

- Selbstbeteiligung (Selbstbehalt)

- Heimaturlaub

- Weltweiter Versicherungsschutz: inklusive USA und Kanada

- Kannst du die Auslands-Krankenversicherung unterwegs abschließen?

Vergleich Versicherungen

Beste AKV für Weltreise

Tipps & Fragen

- Wann musst du die Versicherung abschließen?

- Kannst du die Versicherung auf Reisen verlängern?

- Wann beginnt und wann endet die Auslandskrankenversicherung?

- Behandlungskosten: Vorkasse und Erstattung

- Nach der Rückkehr nach Deutschland

Fazit

Warum brauchst du eine Auslands-Krankenversicherung?

Über deine deutsche Krankenversicherung (GKV) bist du im EU-Ausland nicht versichert. Hast du dann im Urlaub einen Unfall oder wirst krank, musst du für entstehende Kosten selber aufkommen. Das kann bei einer Notoperation schnell ein Vermögen sein. Deshalb ist es wichtig, dass du eine Auslands-Krankenversicherung abschließt. Diese kosten meist nicht viel und sichern dich im Notfall ab.

Auf Reisen kann immer etwas passieren, du wirst krank oder hast einen Unfall.

Nach Jahren auf Reisen war ich schon oft froh über meine Auslands-Krankenversicherung. Manchmal waren es nur Kleinigkeiten wie eine Platzwunde, aber ich hatte auch schon Parasiten, eine Lungenentzündung, eine tropische Krankheit und einen Kreuzbandriss. Du weißt nie im Voraus, was passiert.

Deshalb ist es so wichtig, dass du eine Auslandskrankenversicherung hast und dir im Notfall keine Gedanken über die Behandlungskosten machen musst. Denn da kommt je nach Land schnell viel Geld zusammen, wenn du aufwendige Untersuchungen, einen Krankenhausaufenthalt, eine Operation oder einen Rücktransport in die Heimat brauchst.

Spar also nicht am falschen Ende. Zum Glück sind Auslandskrankenversicherungen nicht teuer (zumindest wenn du nicht im Rentenalter bist).

Gerade wenn du noch jung bist, kostet dich eine Auslandskrankenversicherung noch nicht mal einen Euro am Tag.

Auslands-Krankenversicherung für kurze Reisen

Bei einem Urlaub hängt es davon ab, wohin und wie lange du reist. Außerhalb der EU und bei Reisen über 8 Wochen brauchst du eine Auslandskrankenversicherung.

Bei Reisen innerhalb der EU bist du über deine deutsche Krankenversicherung abgesichert. So kannst du zum Arzt gehen, wenn du krank wirst oder einen Unfall hast. Jedoch sind die Leistungen eingeschränkt und entsprechen nicht denen, die du aus Deutschland gewöhnt bist. Einige Krankenkassen schicken dich auch zu bestimmen Ärzten oder Krankenhäuser, da sie mit diesen Abmachungen getroffen haben.

Was deckt deine deutsche Krankenversicherung ab?

Keine deutsche Krankversicherung übernimmt den Rücktransport nach Hause, um sich in Deutschland operieren zu lassen. So sprechen viele Gründe dafür auch bei Reisen innerhalb der EU eine zusätzliche Jahres-Reisekrankenversicherung abzuschließen. Diese kosten unter 20 Euro und gelten ein Jahr lang für jegliche Urlaubsreisen von bis zu 56 Tagen.

Meine Empfehlung für Einzelpersonen: HanseMerkur Jahres-Auslandskrankenversicherung* (Finanztest 06/2021 – Note: 1,1 / sehr gut)

Meine Empfehlung für Paare & Familien: TravelSecure Auslandsreisekrankenversicherung* (Finanztest 01/2023 – Note: 1,5 / sehr gut) -> Wähle hier Auslandsreisekrankenversicherung für Urlaubsreisen bis 56 Tage aus.

Achtung: Die meisten Jahres-Reisekrankenversicherung verlängern sich automatisch um ein weiteres Jahr, wenn du sie nicht fristgerecht kündigst.

Was macht eine gute Auslands-Krankenversicherung aus?

Bei den Grundleistungen unterscheiden sich die hier vorgestellten Versicherungen gar nicht so sehr, erst wenn du genauer hinschaust, findest du die Abweichungen.

Noch ein Tipp: Kläre vorher individuelle Fragen ab, bevor du den Vertrag unterschreibst.

Welche Leistungen sind mit abgedeckt?

Eine Auslandskrankenversicherung erstattet die Kosten für „medizinisch notwendige“ Behandlung von Krankheiten und Unfallverletzungen, die während der Reise passieren. Darüber hinaus übernimmt sie die Kosten für einen Rücktransport in die Heimat.

Die hier vorgestellten Versicherungen decken viel weniger ab, als deine Krankenversicherung in Deutschland. Eine Auslandskrankenversicherungen ist für einen temporären Aufenthalt im Ausland und den Notfall gedacht.

Bei einer ernsthaften Erkrankungen oder schweren Verletzung mit einer langen Regenerationsphase wirst du deshalb nach Deutschland zurückkehren, und die Krankenversicherung in Deutschland übernimmt die Kosten (voraus gesetzt, sie nimmt dich wieder auf). Deshalb ist eine Auslandskrankenversicherung so viel günstiger.

Typische Leistungen im Überblick

- Temporäre Arbeit im Zuge eines Working-Holiday-Visa, Volunteering, Wwoofing & Co. sind abgedeckt

- Meist aber nicht reguläre Arbeit

- Alle Sportarten sind versichert, mit Ausnahme von Berufssportlern und Wettkampfteilnahmen

- Arzt- und Krankenhauskosten für ambulante und stationäre Behandlung inkl. Operationen

- Krankentransport zur stationären Behandlung

- Ärztlich verordnete Arznei-, Verband- und Hilfsmittel

- Schmerzstillende Zahnbehandlung und unfallbedingter Zahnersatz (provisorisch)

- Rettungs- und Bergungskosten bei Unfällen

- Medizinisch sinnvoller Rücktransport

- Im Todesfall: Überführungskosten und Bestattungskosten vor Ort

Achung: Nicht immer werden jedoch 100% der Kosten übernommen, sondern sind durch Deckungssummen begrenzt. Eine Ausnahme ist die Young Travellers.

Rücktransport

Nach einem schweren Unfall kann eine Operation notwendig sein. Die Frage ist dann, ob du dich lieber vor Ort oder in der Heimat operieren lässt. Wenn dein Gesundheitszustand stabil genug für einen Rücktransport ist, könntest du auch nach Hause fliegen. Es geht jedoch nicht immer und hängt von deiner Versicherung ab.

Achte auf das Kleingedruckte, dass es ein „medizinisch sinnvoller Rücktransport“ ist. Dann kannst du zusammen mit der Versicherung und dem behandelnden Arzt entscheiden, ob du lieber zu Hause behandelt werden willst, auch wenn eine Behandlung vor Ort möglich wäre. Steht im Vertrag nur „medizinisch notwendiger Rücktransport“ drin, hast du kein Anrecht auf einen Heimflug, wenn du vor Ort versorgt werden kannst.

Ein weiterer wichtiger Punkt ist, ob in einer solchen Situation eine Begleitperson mit dir kommen kann und dessen Reisekosten ebenfalls übernommen werden. Gerade Paare und Familien sollten genau in die Vertragsunterlagen schauen.

Welche Leistungen sind ausgeschlossen?

Folgende Punkte werden von allen hier vorgestellten Versicherungen nicht abgedeckt. Falls es darüber hinaus noch weitere gibt, liste ich diese unten bei der jeweiligen Versicherung auf.

- Kein Versicherungsschutz besteht in Deutschland und im Land, wo dein ständiger Wohnsitz ist.

- Eine Ausnahme ist der Heimaturlaub (4 bis 8 Wochen), den manche Tarife anbieten.

- Kein Versicherungsschutz in den USA und Kanada, außer du hast einen weltweiten Tarif abgeschlossen.

- Meist sind auch Länder mit Reisewarnung vom Auswärtigen Amt ausgeschlossen.

- Vorerkrankungen und chronische Erkrankungen sind nicht abgedeckt.

- Absehbare Folgen von Krankheiten und Verletzungen, die vor der Reise passiert sind.

- Schäden, die von dir vorsätzlich herbeigeführt wurden.

- Impfungen, Zahnersatz, vorbeugende Untersuchungen (Check-Ups, Sportuntersuchungen), Vorsorgeuntersuchungen (Krebsfrüherkennung), Psychotherapie, Reha- & Kuraufenthalte, Entziehungskur, Selbstmord, Behandlung von HIV-Infektion, etc.

- Durch Streik, innere Unruhen, Kriege, Kernenergie, Eingriffe von hoher Hand, Teilnahme an Expeditionen und Vorsatz entstandene Erkrankungen oder Unfälle.

Ausnahme: Die Young Travellers übernimmt die Kosten für alle Impfungen, die für die Einreise in ein Land vorgeschrieben sind (z.B. Gelbfieber).

Gut zu wissen: Du bist nicht versichert, wenn du einen Motorradunfall hast, ohne das du einen zulässigen Führerschein dafür hast. Mit einem deutschen Führerschein der Klasse B darfst du lediglich Motorräder mit einem maximalen Hubraum von 50 ccm fahren. Oftmals sind die Scooter in Südostasien jedoch stärker. Wenn du jetzt einen Unfall baust, kann die Versicherung die Kostenübernahme verweigern, weil du dich fahrlässig verhalten hast.

Vorerkrankungen

Falls Kosten für Vorerkrankungen während der Reise anfallen, sind diese oft nicht von der Auslands-Krankenversicherung abgedeckt und du musst selber dafür aufkommen. Jedoch schließen nicht alle Versicherer diese komplett aus, aber schränken es auf „akute“ und „unvorhersehbare“ Situationen ein, wie die Young Travellers Auslandskrankenversicherung.

Solltest du also eine Vorerkrankung oder chronisch krank sein, musst du unbedingt dies vorab mit der Versicherung abklären. Es ist wichtig, dass du vor Abschluss der Versicherung heraus findest, ob sie Behandlungskosten übernehmen, falls sich dein Gesundheitszustand unerwartet auf Reisen verschlechtert.

COVID-19

Seit der Corona-Pandemie sind noch zwei weitere Punkte bei Auslandskrankenversicherungen wichtig geworden: Werden die Kosten für eine COVID-19 Behandlung übernommen? Bist du auch in Ländern mit Reisewarnungen versichert?

Mittlerweile übernehmen die meisten Versicherung die Behandlungskosten bei einer Erkrankung an COVID-19. Schau trotzdem zur Sicherheit in die Versicherungsunterlagen. Falls du einen schweren Krankheitsverlauf hast und die medizinische Versorgung vor Ort nicht ausreichend ist. Steht dir dann ein Rücktransport in die Heimat zu, wenn er „medizinisch sinnvoll“ ist? Hier solltest du drauf achten, dass es nicht „medizinisch notwendig“ heißt.

Vor der Corona-Pandemie haben viele Auslandskrankenversicherungen eine Klausel enthalten, dass der Versicherungsschutz nach 14 Tagen erlischt, wenn das Auswärtige Amt eine Reisewarnung für ein Land ausspricht. Normalerweise würdest du dann einfach schnell das Land verlassen und das Problem wäre gelöst. Zu Beginn der Pandemie war das jedoch oftmals keine Option, da Grenzen geschlossen waren und der Flugverkehr stark eingeschränkt war.

Hoffentlich wird sowas nie wieder passieren, aber informiere dich trotzdem, was in einem solchen Fall passiert. Ansonsten ist es wichtig, dass du deine Auslandskrankenversicherung kostenlos vor der Abreise stornieren kannst, wenn du bald auf Reisen gehen willst. Die vergangenen Jahre haben gezeigt, wie schnell sich die Lage ändern kann und somit auch deine Reisepläne.

Nicht versichert sind

Von der Auslandskrankenversicherung werden nicht die Kosten übernommen, die durch Quarantänemaßnahmen, eine verfrühte Heimreise oder eine ungewollten längeren Aufenthalt entstehen. Dafür musst du selber aufkommen.

Mittlerweile haben die Versicherer jedoch reagiert und bieten Zusatzversicherungen an, die teilweise die oben genannten Kosten übernehmen. Diese sind jedoch für Urlaube gedacht und nicht für Langzeitreisen, aber vielleicht ist es trotzdem interessant für dich.

Corona-Zusatzversicherung

Sowohl HanseMerkur, als auch TravelSecure bieten einen zusätzlichen Corona-Reiseschutz an. Dieser kann als Ergänzung zu einer Reiserücktrittsversicherung und Reise-Abbruchsversicherung abgeschlossen werden. Die Zusatzversicherung übernimmt die Kosten für eine häusliche Isolation (Quarantäne), die offiziell angeordnet ist. Und für etwaige Folgekosten, wenn du am Abreisetag wegen einer Corona-Infektion oder eines Verdachtes nicht fliegen darfst.

Alle Details kannst du hier nachlesen:

Selbstbeteiligung, Heimaturlaub & weltweiter Versicherungsschutz

Was ist eine Selbstbeteiligung?

Viele Versicherer bieten günstige Tarife mit Selbstbeteiligung an, welche auch Selbstbehalt genannt werden. Das bedeutet, dass du bei jedem Arztbesuch pauschal einen Betrag mittragen musst, egal wie hoch die tatsächliche Summe ist. Wie hoch die Selbstbeteiligung ist, variiert je nach Vertrag, sie liegt oft bei 25, 50 oder sogar 100 Euro.

Schnell zahlst du bei einer Versicherung mit Selbstbeteiligung am Ende mehr.

Hier ist ein Beispiel: mit Selbstbeteiligung von 50 Euro: 12 Monate x 27 Euro AKV-Beitrag + 100 Euro Selbstbeteiligung = 424 Euro

ohne Selbstbeteiligung: 12 Monate x 34 Euro AKV = 408 Euro

Wenn du ein Jahr lang reist und in der Zeit zwei Mal zum Arzt gehst, zahlst du bereits mehr als ohne Selbstbeteiligung. Und das ist schnell passiert, du fängst dir einen Magen-Darm-Virus ein, willst bei einer fiebrigen Erkrankung Denguefieber ausschließen oder verletzt dich bei einem Sturz. In einem Jahr können so mehrere Hundert Euro zusätzlich auf dich zukommen.

Mit oder ohne Selbstbeteiligung?

Ob eine Versicherung mit oder ohne Selbstbehalt Sinn macht, hängt davon ab, wohin du reist und wie fit du bist.

Wenn du hauptsächlich durch günstige Länder reist, kannst du durchaus den günstigeren Tarif mit Selbstbeteiligung wählen. Falls du doch zum Arzt musst, wirst du bei Kleinigkeiten nur ein paar Euros bezahlen. Die Behandlung meiner Lungenentzündung in Thailand hat mich insgesamt nur 70 Euro gekostet. Mit eingeschlossen waren eine Röntgenaufnahme, drei Artzbesuche und die Medikamente.

In teuren Reisländern liegen die Behandlungskosten jedoch viel höher und eine Auslandskrankenversicherung ohne Selbstbeteiligung macht viel mehr Sinn. Und dann ist noch entscheidend, wie gesund du bist, wie oft du normalerweise krank bist und zum Arzt gehst. Kommt das regelmäßig vor, solltest du auf jeden Fall einen Tarif ohne Selbstbeteiligung wählen.

Heimaturlaub (Reiseunterbrechung)

Es gibt viele Gründe, warum du deine Weltreise für einen kurzen Heimaturlaub unterbrechen willst. So zum Beispiel, wenn du Weihnachten zu Hause feiern willst, eine Hochzeit deiner Freunde oder die Geburt einer Nichte nicht verpassen willst. Aber auch weniger schöne Anlässe, wenn ein Familienmitglied ernsthaft krank wird oder dein Opa stirbt.

Daher bieten einige Versicherungen (z.B. HanseMerkur, DR-WALTER, Young Travellers) einen 4- bzw. 6- und sogar 8-wöchigen Heimaturlaub bei längeren Reisen an. So bist du während der Reiseunterbrechung in Deutschland krankenversichert.

Meine Empfehlung: Da immer etwas passieren kann, rate ich zum Abschluss eines Tarifs mit Heimaturlaub besonders bei Reisen, die länger als ein Jahr dauern. So musst du dir im Notfall keine Gedanken machen.

Noch ein Hinweis: Das Heimatland ist das Land, in dem du die letzten zwei Jahre gewohnt hast oder wo du zuletzt einen ständigen Wohnsitz hattest. Falls du während deines Heimaturlaubs zum Arzt gehen musst, kann die Versicherungen einen Nachweis (z.B. Flugticket) verlangen, wann du ein- und wieder ausgereist bist. Der Heimaturlaub ist eine Unterbrechung der Reise, sobald du permanent von der Reise zurückkehrst, endet die Versicherung. Es kann sogar sein, dass du deinen Heimaturlaub beim Versicherer anmelden musst.

Weltweiter Versicherungsschutz

Die meisten Versicherer bieten immer zwei Tarife an: weltweiter Schutz und ohne USA/Kanada. Das liegt daran, das die Kosten des Gesundheitssystem in den USA und Kanada extrem hoch sind. So ist der Tarif, wo du weltweit versichert bist, sehr viel teurer.

Im Grunde wäre das nicht weiter schlimm, wenn du diese entsprechend nur für die Zeit deines Aufenthaltes in den beiden Ländern zahlen müsstest. Aber da du eine Versicherung immer für die gesamte Reise abschließen musst und die Tarife meist nicht wechseln darfst, zahlst du die höhere Prämie des weltweiten Schutzes für die gesamte Reise. Und das ist viel Geld.

Bei der HanseMerkur ist ein 14-tägiger Aufenthalt in den USA oder Kanada je Versicherungsjahr inklusive, ab einer Versicherungsdauer von sechs Monaten.

Eine Ausnahme ist die Young Travellers, dessen Auslandskrankenversicherung immer weltweit gilt. Sie unterscheidet zwischen zwei Tarifen: weniger als 50% der Reise Aufenthalt in den USA und Kanada oder mehr als 50%.

Kurzer Besuch in den USA & Kanada

Dann ist die Young Travellers für dich interessant, ansonsten die von DR-WALTER.

Wenn du vor Reisebeginn bereits genau weißt, wann du in den USA/Kanada bist, kannst du bei DR-WALTER mehrere Versicherungen miteinander kombinieren. Da es eine Anschlußversicherung ist, wird es wie ein Vertrag behandelt und du hast dadurch keinerlei Nachteile. Einzige Bedingung ist, dass der gesamte Reisezeitraum bei ihnen versichert sein muss.

Hier ist ein Beispiel: Du reist 6 Monate durch Südamerika und 3 Monate im Anschluss durch Kanada. Dann kannst du eine preisgünstige Versicherung für 6 Monate ohne USA/Kanada und eine zweite Versicherung weltweit für 3 Monate abschließen.

Achtung: Auf Blogs findest du Tipps, dass du für den Aufenthalt in Nordamerika einfach eine zusätzliche Versicherung von unterwegs abschließen kannst. Aber das ist meist nicht rechtens, schau mal genauer in die Versicherungsbedingungen. Diese fordern oft, dass die Versicherung über den gesamten Reisezeitraum abgeschlossen wird und das es keine Doppelversicherungen geben darf. Die Versicherer wollen sich so vor Missbrauch schützen. Im Schadensfall stehst du so ohne Versicherung da, weil es ein Kündigungsgrund ist. Ich bin kein Experte, aber ich wäre hier vorsichtig.

Kannst du die Versicherung unterwegs abschließen?

Die meisten Versicherer schließen dies aus. So musst du normalerweise vor der Reise eine Auslandskrankenversicherung abschließen, wenn du noch zu Hause bist, und sie muss die komplette Reisedauer abdecken.

Aber es gibt Ausnahmen. Die PROTRIP-WORLD Versicherungen von DR-WALTER kannst du auch von unterwegs abschließen und auf Anfrage auch die Young Travellers. Das ist super, wenn deine bisherige Auslandskrankenversicherung eine Verlängerung abgelehnt hat und du plötzlich ohne Versicherungsschutz im Ausland dastehst.

Die Versicherung ist nach einer 14-tägigen Wartezeit ab Aufnahmebestätigung gültig. Die Wartezeit entfällt bei Unfällen, bei ärztlicher Hilfe zur Abwendung einer akuten Lebensgefahr für dich oder wenn die Versicherung direkt im Anschluss an eine Vorversicherung abgeschlossen wird.

Auslands-Krankenversicherungen im Vergleich

Die Auswahl an Auslandskrankenversicherungen ist groß, daher habe ich versucht die wichtigsten Tarife für eine Weltreise herauszusuchen. Oben habe ich bereits aufgezählt, welche Leistungen mit eingeschlossen sind und welche Leistungen normalerweise nicht versichert sind. Alle Abweichungen, Erweiterungen und Besonderheiten davon liste ich nachfolgend auf.

HanseMerkur

Die HanseMerkur ist eine etablierte Versicherung, die einen umfangreichen Schutz auf Reisen bietet, leider ist sie etwas teurer. Jedoch werden viele zusätzliche Leistungen erstattet, was besonders bei längeren Reisen (bis zu 5 Jahren) gut ist.

Ich selber war auf meiner Weltreise über die HanseMerkur versichert und war sehr zufrieden. Mir ist zum Glück nichts Schlimmes passiert, aber bei Fragen haben sie mir unterwegs weitergeholfen und die Kosten für meine Bagatellsachen wurden mir schnell und ohne Probleme erstattet.

Coronaerkrankung

Erkrankst du auf Reisen am Coronaviruas werden alle Kosten für eine medizinisch notwendige Behandlung übernommen. Bei einem schweren Krankheitsverlauf wird der Rücktransport nach Deutschland bezahlt, wenn er medizinisch sinnvoll und vom Artz angeordnet ist.

Falls du vor der Abreise unerwartet an Corona erkrankst, kannst du die Auslandskrankenversicherung stornieren. Wenn du dich in einem Land aufhältst, für das das Auswärtige Amt eine Reisewarnung ausspricht, bleibt dein Versicherungsschutz erhalten. (Das war eines der Streitthemen zum Beginn der Pandemie.)

HanseMerkur Auslands-Krankenversicherung bis 1 Jahr (RK 365)

- bis 64 Jahre / bzw. ab 65 Jahren

- ohne Selbstbeteiligung

- Versicherungsbedingungen

Ab einer Versicherungsdauer von sechs Monaten ist ein Aufenthalt von 14 Tagen in den USA/Kanada mitversichert. Ein Transitaufenthalt ist immer erlaubt.

Finanztest (05/2023) von Stiftung Warentest – SEHR GUT (0,9) Langzeit-Auslandskrankenversicherung für 365 Tage

„Im Test 05/2023 wurde unsere Auslandskrankenversicherung für 365 Tage mit SEHR GUT (0,9) bewertet und konnte sich damit in der Spitzengruppe platzieren. Die gilt sowohl für den Profi Tarif mit USA/Kanada als auch für den Profi Tarif ohne USA/Kanada. Auch unser Basic Tarif konnte mit SEHR GUT (1,5) abschließen.“

Für Österreicher gibt es ein ähnliches Angebot von der HanseMerkur* für Reisen von bis zu 364 Tage

HanseMerkur Auslands-Krankenversicherung bis 5 Jahre (RKL)

- bis 64 Jahre / bzw. ab 65 Jahren

- mit 25 Euro Selbstbeteiligung

- 6 Wochen Heimaturlaub je Versicherungsjahr

- Versicherungsbedingungen

Auch bei dieser Versicherung ist ein Transitaufenthalt in den USA oder Kanada erlaubt. Bei Versicherungen länger als 6 Monaten sogar ein Aufenthalt von bis zu 14 Tagen.

Zusätzliche Leistungen nach 6 Monaten:

- nicht unfallbedingte Hilfsmittel bis zu 2.000 Euro je Versicherungsjahr

- Vorsorgeuntersuchungen zur Früherkennung von Krebserkrankungen

- Zahnersatz (1. & 2. Jahr 80% des Rechnungsbetrags bis max. 1.000 Euro, ab 3. Jahr bis max. 1.500 Euro je Versicherungsjahr)

Bei einer Schwangerschaft werden die Kosten für Untersuchungen, Behandlungen bei Komplikationen, Fehlgeburt, Frühgeburt und Heilbehandlungskosten des Frühgeborenen zu 100% übernommen. Vorsorgeuntersuchungen und Entbindung bei Schwangerschaftseintritt nach Versicherungsbeginn mit 250 Euro.

TravelSecure (Würzburger)

Hinter TravelSecure steht die Würzburger Versicherung, die unter dieser Marke einen günstigen Reiseversicherungsschutz anbietet. Besonders der Tarif Young Basis ist für Reisen ohne USA/Kanada bis zu einem Jahr im Vergleich am preiswertesten.

Die Auslandskrankenversicherung der TravelSecure wurde ebenfalls in der Finanztest mit sehr gut bewertet:

Finanztest (05/2023) von Stiftung Warentest – SEHR GUT (1,5) Langzeit-Auslandskrankenschutz für Aufenthalte bis zu 365 Tagen

Wie sieht es bei COVID-19 aus? Die TravelSecure übernimmt die Kosten für COVID-19 Erkrankung auf Reisen. So werden die Kosten für die medizinische Behandlung und ein Rücktransport bezahlt. Du bist nach aktuellem Stand auch in Ländern versichert, für die das Auswärtige Amt eine Reisewarnung verhängt hat.

TravelSecure Young Basis

Reiseversicherung Work & Traveller

- für Work & Traveller, Backpacker, Globetrotter, Volunteers

- max. Versicherungsdauer: 3 Jahre

- bis 35 Jahre / bzw. bis 55 Jahre

- ohne Selbstbeteiligung

- ohne Heimaturlaub, nur im Tarif Komfort & Exklusiv

- temporäre Arbeit im Ausland (Volunteering, Work and Travel)

- Versicherungsbedingungen

Hinweis zum Heimaturlaub: Bei Reisen von mindestens einem Jahr sind im Komfort- und Exklusiv-Tarif bis zu 6 Wochen Heimaturlaub je Kalenderjahr mitversichert.

Bei einer Schwangerschaft, die nach der Abreise entstanden ist, übernimmt die Versicherung die Kosten für medizinisch notwendige Schwangerschaftsbehandlungen, Fehlgeburten und Frühgeburten bis zum Ende der 36. Schwangerschaftswoche. Die Kosten für die Vorsorgeuntersuchungen in der Schwangerschaft und die Entbindungen wird erst nach Ablauf einer Wartezeit von 8 Monaten übernommen.

Weitere Informationen zur TravelSecure (Young Basis) - wähle in der Übersicht "Work Traveller" aus*

Fordere bei Bedarf eine Versicherungsbestätigung in Englisch bei der TravelSecure an, du kannst sie auch in Spanisch und Russisch haben. Schick einfach eine Email mit Angabe deiner Versicherungsnummer an: info@travelsecure.de.

Young Travellers

Seit über 25 Jahren ist Young Travellers ein Spezialist für Reiseversicherungen. Die hier vorgestellte Auslands-Krankenversicherung Young Travellers wird in Zusammenarbeit mit der ERGO Reiseversicherung angeboten. Dieser Tarif ist besonders für junge Reisende attraktiv, die einen Teil ihrer Weltreise in den USA und Kanada verbringen wollen.

Schutz bei COVID-19

Die Young Travellers übernimmt alle Behandlungskosten, die im Zuge einer Coronaerkrankung entstehen. Der Versicherungsschutz bleibt bestehen, auch wenn das Auswärtige Amt eine Reisewarnung ausspricht oder eine neue Pandemie ausbricht.

Neben deinen Versicherungsunterlagen erhältst du eine Bescheinigung in Englisch, das deine Auslands-Krankenversicherungen die Kosten für eine Coronabehandlung übernimmt. Dieser Nachweis kann vor dir bei der Einreise in bestimmte Länder verlangt werden.

Weltweit versichert, inklusive USA und Kanada

Das besondere bei der Young Travellers ist, das alle Reisen weltweit gelten, auch in den USA und Kanada. Unterschieden wird lediglich, ob du dich mehr oder weniger als 50% deiner gesamten Weltreise in den USA und Kanada aufhältst.

Die anderen hier vorgestellten Auslands-Krankenversicherung bieten meist einen Tarif an, der weltweit inklusive USA und Kanada gilt. Dieser ist jedoch deutlich teurer, als der Tarif ohne USA und Kanada.

Falls du also länger als zwei Wochen, aber weniger als die Hälfte deiner Weltreise durch die USA oder Kanada reisen willst, ist die Young Travellers eine attraktive Versicherung.

Schwangerschaft

Bei einer Schwangerschaft werden die Behandlung von Komplikationen, einer Fehlgeburt und einer Frühgeburt samt Behandlung des neugeborenen Kindes übernommen. Hat die Schwangerschaft während der Reise begonnen, werden darüber hinaus auch die Vorsorgeuntersuchungen und Entbindungskosten gezahlt.

Young Travellers Auslands-Krankenversicherung

- Max. Versicherungsdauer: 2 Jahre

- Bis 55 Jahre

- Ohne Selbstbeteiligung

- Mit unbegrenzter Versicherungssumme

- Heimaturlaub bis zu 8 Wochen je Versicherungsjahr

- Alle Sportarten ohne Ausnahme versichert (auch Risikosport)

- Arbeiten während der Reise versichert

- Schwangerschaft während der Reise versichert

- Akutwerden von Vorerkrankungen während der Reise versichert

- Versicherungsbedingungen

DR-WALTER

Seit über 60 Jahren hat sich DR-WALTER auf Reiseversicherungen spezialisiert, die Auslandskrankenversicherung wird von der Generali Deutschland Krankenversicherung AG angeboten.

Leistungen bei COVID-19: Der Versicherungsschutz schließt auch Länder ein, für die das Auswärtige Amt eine Reisewarnung ausgesprochen hat. Wenn du auf Reisen am Coronavirus erkrankst, werden die Kosten für die medizinische Behandlung übernommen und auch ein Rücktransport in die Heimat, wenn er medizinisch sinnvoll ist.

PROTRIP

- max. Versicherungsdauer: 5 Jahre

- bis 29 Jahre / bzw. bis 69 Jahre

- tageweise Abrechnung

- optional mit 50 Euro Selbstbeteiligung je Versicherungsfall oder ohne Selbstbeteiligung

- 4 Wochen Heimaturlaub bei Versicherungen ab 6 Monaten

- Transitaufenthalt (max. 1 Übernachtung) in den USA/Kanada ist mitversichert

- kostenlose App Air Doctor (Erklärung ist unten)

- Versicherungsbedingungen

Tipp für USA/Kanada: Bei DR-WALTER kannst du mehrere PROTRIP-Versicherungen miteinander kombinieren, um nicht den teuren weltweiten Tarif für die gesamte Reisedauer bezahlen zu müssen. Dafür musst du natürlich genau wissen, wann du in den USA und Kanada reist. Nur so kannst du auf den Tag genau die beiden Auslandskrankenversicherungsverträge abschliessen.

PROTRIP-WORLD

Der große Vorteil dieses Tarifs ist, dass du die Versicherung aus dem Ausland abschließen kannst, wenn du bereits unterwegs bist. Sie ist für Reisende, Work & Traveler, Praktikanten, Au-pairs, Sprachschüler, Austauschschüler und Austauschstudenten gedacht.

- max. Versicherungsdauer: 2 Jahre

- bis 29 Jahre / bzw. bis 69 Jahre

- tageweise & monatsweise Abrechnung

- optional mit 50 Euro oder ohne Selbstbeteiligung

- 6 Wochen Heimaturlaub bei Versicherungen ab 6 Monaten

- medizinische Behandlung einer Coronavirus-Infektion ist versichert

- keine Kostenübernahme bei Quarantänemaßnahmen

- Erweiterungsmöglichkeiten: Unfall-, Haftpflicht-, Reisegepäck-, Assistanceversicherung

- kostenlose App Air Doctor (Erklärung ist unten)

- Versicherungsbedingungen

Wenn die Schwangerschaft während der Weltreise begonnen hat, werden die Kosten für Vorsorgeuntersuchungen bis zur 12. SSW übernommen (2x Ultraschall) und ebenfalls wenn es zu Komplikationen kommt. Dann wird die Entbindung und die postnatale von Mutter und Kind bis zu einem Limit von 50.000 Euro übernommen.

Bestand die Schwangerschaft schon vor Reisebeginn (Versicherungsbeginn) werden nur die Kosten bei einem regelwidrigen Verlauf übernommen.

Was ist Air Doctor?

Air Doctor ist eine App, mit der du einen Arzt auf Reisen finden und direkt einen Termin vereinbaren kannst. Wer will kann sich auch nur digital beraten lassen (Telemedizin). Die Abrechnung der Kosten erfolgt im Anschluss direkt zwischen dem Arzt und DR WALTER, so dass du dich um nichts weiter kümmern musst.

Der Service ist für alle Versicherten kostenlos, die eine PROTRIP oder PROTRIP-WORLD Auslandskrankenversicherung bei DR WALTER nach dem 9. November 2022 abgeschlossen haben. Außerdem für Versicherte von Young Travellers.

Ausgeschlossene Versicherungen

CareMed (HanseMerkur)

Vor knapp 30 Jahren hat CareMed mit der Organisation von internationalem Jugendaustausch gestartet und sie sind mittlerweile zum Versicherungsexperten für Auslandsreisen junger Leute geworden. Die Auslandskrankenversicherung wird von der HanseMerkur bereitgestellt.

Aus zwei Gründen kann ich CareMed nicht empfehlen:

1. Der Online-Auftritt ist schlecht gemacht, es gibt viel zu wenige Informationen oder sie sind sehr versteckt. Daher ist der erste Eindruck, was Präsentation und Transparenz angeht nicht gut.

2. Es ist nur ein „medizinisch notwendiger Rücktransport“ versichert, das bedeutet, wenn die Behandlung vor Ort möglich ist, hast du keinen Anspruch auf einen Rücktransport.

Darüber hinaus hat der Tarif „Global“ weitere Einschränkungen beim Aufenthalt in den USA/Kanada: keine freie Krankenhauswahl, 250 USD Selbstbehalt bei nicht notfallbedingtem Besuch der Notaufnahme, etc.

ADAC

Der ADAC bietet ebenfalls eine Auslandskrankenversicherung an, sogar noch günstiger für ADAC-Mitglieder.

Im Finanztest (Ausgabe 10/2016) der Stiftung Warentest wurde der ADAC Auslands-Krankenschutz LANGZEIT mit der Note ausreichend (3,9) bewertet. Es wurden vor allem die allgemeinen Bedingungen (4,6) und die Gesundheitsleistungen (3,8) bemängelt.

Folgende Gründe sprechen gegen die AKV vom ADAC:

- Hoher Selbstbehalt von 100 Euro

- Kein Heimaturlaub

- Komplizierte Beitragsberechnung

- Bei vorzeitiger Rückkehr Erstattung von zu viel gezahlter Prämie mit 10% Gebühr vom Versicherungsbetrag

- Keine Erstattung von provisorischem Zahnersatz

STA Travel

Früher hat STA Travel attraktive Auslandskrankenversicherungen in Kooperation mit der Allianz angeboten. Dann kam die Insolvenz im Sommer 2020 und das Unternehmen wurde von der cockpit – Flug & Touristik Service GmbH übernommen. Jetzt kannst du wieder Versicherungen in einer ihrer Filialen abschließen, aber ich kenne keine genaueren Details.

Vor der Corona-Pandemie war ich über STA Travel versichert und eigentlich ganz zufrieden. Aber Anfang 2020 erhielt ich eine Email, dass sie wahrscheinlich meine Auslandskrankenversicherung annulieren würden. Soweit kam es zum Glück nicht, da ich es vorher zurück nach Deutschland geschafft habe, aber es bliebt ein schlechtes Gefühl.

HUK24 & Envivas

Voraussetzung ist ein ständiger Wohnsitz in Deutschland und eine laufende gesetzliche oder private Krankenversicherung in Deutschland. Bei längeren Reisen wirst du auf jeden Fall deine Krankenversicherung Zuhause kündigen, daher fällt die HUK direkt raus. Und das gleiche gilt für die Envivas, ein Angebot für Versicherte der Techniker Krankenkasse.

ERV Auslandskrankenversicherung

Die Versicherung für Studenten, Work&Travel und Au-Pairs (bis 35 Jahre), Preise starten ab 16 Euro pro Monat. Der Haken an dem günstigen Tarif ist die hohe Selbstbeteiligung von teils 100 Euro, von solchen Tarifen rate ich dir ab (s. Teil 1). Ein Tarif ohne Selbstbeteiligung ist im Vergleich zu anderen Anbietern teuer. Hier sind zwei Beispiele: 1 Jahr Australien mit Selbstbeteiligung (100 Euro) ca. 22 Euro / Monat oder 39 Euro / Monat ohne Selbstbeteiligung.

Hohe Kosten

Zu teuer waren im Vergleich BDAE Expat, Mawista Reisecare & Expatcare (Allianz), Allianz ELVIA Young, World Nomads und Barmenia.

Ein paar der Versicherungen richten sich eher an Leute, die für längere Zeit im Ausland leben wie Ditigale Nomaden, Expats und Auswanderer. So sind sie teurer als andere Versicherungen, aber bieten im Gegenzug auch mehr Leistungen, die du als Backpacker gar nicht brauchst.

Beste Auslands-Krankenversicherung für Weltreise

Pauschal kann ich darauf keine Antwort geben, da es immer davon abhängt, wie alt du bist, wie lange du reisen willst und wohin die Reise geht. In diesem Vergleich stelle ich die einzelnen Auslandskrankenversicherungen gegenüber und du kannst in der Tabelle schnell sehen, was ein gutes Angebot für deine Weltreise ist.

Bei der Altersgrenze ist entscheidend wie alt du bei Versicherungsbeginn bist.

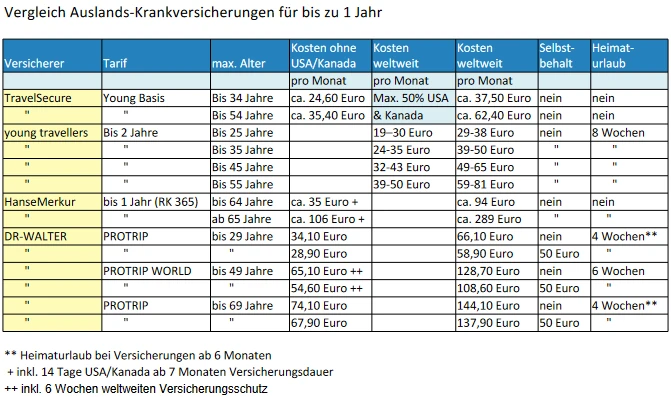

Auslands-Krankenversicherung bis zu 1 Jahr

AKV 1 Jahr (ohne USA & Kanada): Für alle unter 25 Jahren, die weniger als 6 Monate reisen wollen, ist die Young Travellers* am günstigsten. Ansonsten ist die TravelSecure (Young Basis)* für Reisen von mehr als einem halben Jahr und alle über 25 Jahren ein guter Deal. Wähle aus der Übersicht den Work-Traveller-Tarif bei TravelSecure aus.

AKV 1 Jahr (weltweit): Wenn du dich weniger als 50% deiner Weltreise in den USA und Kanada aufhälst, ist die Young Travellers* unschlagbar im Preis für alle Altergruppen. Bei einem längeren Aufenthalt von mehr als 50% in den USA und Kanada, musst du schauen, ob die Young Travellers oder die TravelSecure (Young Basis)* (Work Traveller auswählen) für deine Altersgruppe günstiger ist.

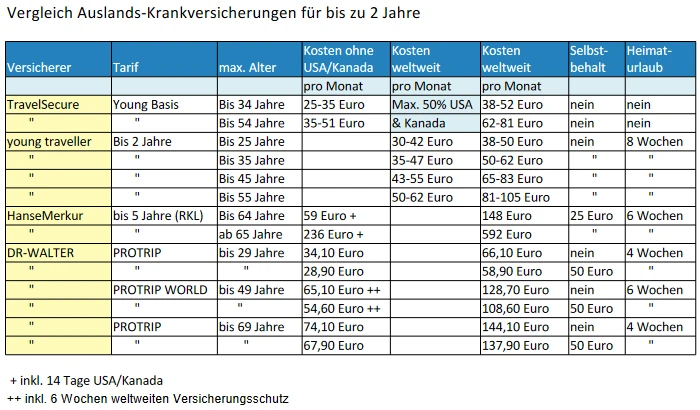

Auslands-Krankenversicherung bis zu 2 Jahre

AKV 2 Jahre (ohne USA & Kanada): Der preiswerteste Tarif für Reisen bis zwei Jahren ohne die USA und Kanada ist fast immer die TravelSecure*, wähle aus der Übersicht „Work Traveller“ aus, um zum richtigen Beitragsrechner zu gelangen. Willst du einen Heimaturlaub dabei haben und zwischendurch für eine Weile (max. 50%) durch die USA oder Kanada reisen, ist die Young Travellers* interessant.

Für ältere Reisende ist auch die HanseMerkur* eine Überlegung, da sie je nach Altergruppe gar nicht so viel teurer als andere Anbieter ist, dafür aber mehr Leistungen anbietet. So werden in einem bestimmten Umfang die Kosten für Zahnersatz, Krebsvorsorgeuntersuchungen und Hilfsmittel übernommen. Die genauen Details findest du auf der Webseite von HanseMerkur.

AKV 2 Jahre (weltweit): Wenn du dich maximal 50% während deiner Weltreise in Kanada und den USA aufhältst, ist die Young Travellers* das beste Angebot für dich. Wenn du jedoch mehr als die Hälfte in Nordamerika verbringen willt, musst du schauen, ob die Young Travellers oder die TravelSecure* preiswerter für deine Altergruppe ist. Bei der TravelSecure musst du „Work Traveller“ auswählen, um zum richtigen Tarif zu gelangen.

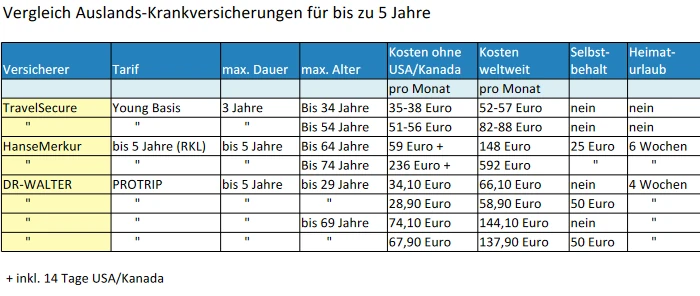

Auslands-Krankenversicherung bis zu 5 Jahre

Für Reisen zwischen zwei bis fünf Jahren ist die TravelSecure* für alle Altersklassen am günstigsten, sowohl für den Tarif ohne die USA und Kanada, als auch für eine weltweite Abdeckung. In der Übersicht bei TravelSecure musst du „Work Traveller“ auswählen, um zum richtigen Tarif zu gelangen. Wenn dir Heimaturlaub wichtig ist und du jünger als 30 Jahre bist, solltest du bei DR-WALTER die PROTRIP* abschließen.

Für alle unter 30 jährigen, die nicht in die USA oder Kanada reisen wollen, ist ansonsten die HanseMerkur* günstiger als die TravelSecure. Bei weltweiten Reisen ist die Prämie bei der TravelSecure* („Work Traveller“) niedriger. Für die HanseMerkur spricht, dass sie einen 6-wöchigen Heimaturlaub mitversichert und Zusatzleistungen wie Zahnersatz und mehr anbietet.

Tipps & Rückfragen

Abschließend noch ein paar Punkte, die für den Vertrag relevant sind.

Muss ich vor der Reise eine Auslandskrankenversicherung abschließen?

Die meisten Versicherer bestehen darauf, dass du vor der Abreise eine Versicherung abschließt, um Missbrauch vorzubeugen. So ist es meist nicht erlaubt mehrere Versicherungen miteinander zu kombinieren. Die Versicherung beginnt mit der Abreise und endet mit der Rückkehr nach Deutschland.

Je nach Anbieter ist der Versicherungsabschluss bis zum Abreisetag möglich, teils muss er mindestens 30 Tage vor Abreise erfolgen.

Ausnahmen: PROTRIP-WORLD, Young Travellers (auf Anfrage), CareMed (auf Anfrage), Mawista Expatcare, World Nomads

Wann Auslandskrankenversicherung abschließen?

Theoretisch kannst du noch ein paar Tage vor deiner Abreise eine Auslandskrankenversicherung online abschließen, da du meist schon innerhalb von kürzester Zeit deine Versicherungsunterlangen per Email erhältst. Wobei es hier Ausnahmen gibt.

Aber warum der Stress? Gerade bei einer Weltreise weist du so kurz vor der Abreise nicht, wo dir der Kopf steht. Es gibt noch so viel zu erledigen und du musst dich von Leuten verabschieden. Das ist eine sehr emotionale und stressige Zeit.

Schließ deine Auslandskrankenversicherung ruhig schon früher ab, sobald du den Flug aus Deutschland raus gebucht hast. Jetzt hast du ein konkretes Abreisedatum und kannst dich in Ruhe um das (nervige) Thema Versicherung kümmern. Dann hast du es erledigt.

Die Versicherung musst du komplett im Voraus mit dem Vertragsabschluss bezahlen.

Kannst du eine Auslandskrankenversicherung unterwegs verlängern?

Fast alle Versicherungen kannst du von unterwegs innerhalb der maximalen Vertragslaufzeit auf Antrag verlängern. Das hat jedoch zwei Nachteile. Erstens kann dein Antrag abgelehnt werden, wenn du bereits viele Kosten verursacht hast. Und zweitens wird meist ein neuer Vertrag abgeschlossen, der Vorerkrankungen ausschließt, die im ersten Teil der Reise vorgefallen sind.

Wenn du noch nicht weißt wie lange du reisen wirst, schließt du besser die Versicherungen für einen längeren Zeitraum ab. Denn bei einer vorzeitigen Rückkehr kannst du dir die zu viel gezahlte Prämie erstatten lassen. Das ist deutlich einfacher als anders herum.

Einige erstatten auf den Tag genau (TravelSecure, PROTRIP und HanseMerkur bei Reisen bis 1 Jahr), andere nur auf den Monat (Young Travellers, HanseMerkur bei Reisen 1 bis 5 Jahren). Als Nachweis für die vorzeitige Rückkehr musst du einen Einreisebeleg haben, dass kann zum Beispiel ein Flugticket (Bordingcard) sein.

Wann beginnt und wann endet die Versicherung?

Wenn du die Versicherung abschließt, musst du ein Startdatum für deine Reise angeben. Dann bist du ab diesem Datum über deine Auslandskrankenverischerung, vorausgesetzt du trittst die Reise wie geplant an und verlässt dein Heimatland (Wohnsitz). Verzögert sich deine Abreise solltest du deine Versicherung informieren. Dann beginnt die Versicherung entsprechend später.

Die Versicherung endet automatisch mit dem Rückreisedatum, was du beim Versicherungsabschluss angegeben hast. Und ebenfalls, wenn du endgültig in dein Heimatland zurückkehrst. Kündigen musst du deine Versicherung nicht, wenn du vorzeitig zurückkommst, sie erlischt automatisch. Jedoch kannst du bei vielen Versicherern die zu viel gezahlte Prämie nun zurückfordern. Dafür musst du einen Beweis erbringen, dass du zurück bist, meist reicht hierfür ein Flugticket aus. Heb am besten auch den Boardingpass als Nachweis auf.

Welche Unterlagen brauchst du im Notfall?

Bei einem Notfall musst du umgehend deine Auslands-Krankenversicherung informieren, hierfür brauchst du die Notrufnummer und deine Versicherungsnummer. Am besten speicherst du sie dir auf deinem Smartphone und in der Cloud, damit du schnell darauf zugreifen kannst.

Notfall-Rufnummern:

- HanseMerkur: +49-40-55557877

- TravelSecure (Würzburger): +49-931-2795-250

- Young Travellers (Ergo): +49-89-41661010

- DR WALTER USA & Kanada +1-877-835-6243

- DR WALTER restlichen Länder: +49-2247-922-5014

Behandlungskosten: Vorkasse und Erstattung

Wenn du auf Reisen krank wirst, solltest du umgehend deine Auslandskrankenversicherung informieren.

Das ist besonders wichtig, wenn etwas schlimmes passiert ist. Dann kann deine Versicherung direkt Kontakt mit dem Krankenhaus aufnehmen, um die weitere Behandlung und dessen Kostenübernahme zu klären. Bei einem Nottransport, einem Krankenhausaufenthalt und einer Operation entstehen schnell hohe Kosten, dann ist es von Vorteil, wenn die Krankenversicherung direkt die Kosten übernimmt.

In allen anderen Fällen, wenn die Behandlungskosten überschaubar sind, wirst du in Vorleistung gehen. Sprich anfallenden Kosten von Arztbesuch bis zu den Medikamenten zahlst du selber und reichst sie im Anschluss bei der Versicherung ein, um sie dir erstatten zu lassen. Einige Versicherer bieten an, dass du alle Daten und Unterlagen online an sie schicken kannst. Nach einer Prüfung erhältst du dann dein Geld in Euro zurück, dass dauert meist nur ein paar Wochen.

In Ausnahmen musst du Originalbelege einreichen, was du am einfachsten nach der Reise machen kannst.

Deshalb ist es wichtig, dass du alle Belege für deine Behandlung sammelst. Diese sollten folgende Angaben enthalten: Name vom Patienten und behandelnden Arzt, Geburtsdatum von Patient, Krankheitsbezeichnung, Behandlungszeitraum und erbrachte Leistungen (Behandlung). Am besten sind die Unterlagen in Englisch oder sogar Deutsch.

Nach der Rückkehr nach Deutschland

Sobald du nach Deutschland zurückkehrst, musst du wieder eine Krankenversicherung in der Heimat abschließen. Wenn du dich vor der Weltreise arbeitslos gemeldet hast, musst du dich nun beim Arbeitsamt zurückmelden und bist automatisch krankenversichert.

Alle anderen müssen sich bei der Krankenversicherung anmelden, wo sie vorher versichert waren. Wenn du vorher eine Ausbildung gemacht oder studiert hast, kann es sein, dass du zur Überbrücken über deine Eltern versichert bist. Man nennt das „familienversichert“. Ruf am besten bei deiner alten Versicherung an, um das zu klären.

Hebe die Versicherungsbestätigung deiner Auslandskrankenversicherung auf, da von dir ein Nachweis verlangt werden kann, wo du die letzten Monate krankenversichert warst.

Mehr zum Thema Versicherungen

Fazit

Kein leichtes Thema, auch weil jeder andere Anforderungen und Erwartungen an eine Auslands-Krankenversicherung für eine Weltreise stellt.

Aus eigener Erfahrung, weiß ich aber wie wichtig ein umfangreicher Schutz ist.

Während ich zu Hause eigentlich nie krank werde, habe ich mir auf Reisen schon das Kreuzband gerissen, eine tropische Krankheit eingefangen und Parasiten geholt. Aus familiären Gründen habe ich damals meine Weltreise unterbrochen und bin mit dem nächsten Flieger nach Hause gedüst. Da war ich froh, dass meine Versicherung einen Heimaturlaub mitversichert hat. Du siehst, es kann immer etwas passieren.

Alle hier vorgestellten Auslands-Krankenversicherungen decken die wichtigsten Punkte ab. Sie unterscheiden sich nur in den Details und hier muss jeder für sich entscheiden, was ihm wichtiger ist. Auch ist das Alter entscheidend, da die Versicherungen unterschiedliche Altergruppen und Preisstaffelungen haben.

Ich bin keine Expertin, daher solltest du die Versicherungsbedingungen genau durchlesen und etwaige Fragen direkt mit dem Anbieter klären.

Meine persönliche Erfahrungen

Für meine 16-monatige Weltreise 2012/13 habe ich eine Versicherung bei der HanseMerkur abgeschlossen und war mit dem Service zufrieden. Zum Glück ist mir nichts Schlimmes passiert, aber der Kundenservice war stets hilfreich und meine Kleinigkeiten wurden mir schnell erstattet.

Von 2018 bis zur COVID-19 Pandemie war ich bei STA Travel versichert. Während dieser Zeit hatte ich eine Lungenentzündung und die Kosten wurden mir schnell und unkompliziert erstattet.

Als dann die Welt wegen dem Coronavirus zusammenbrach, war ich mir sehr unsicher. Laut Vertragsbedingungen erlischt der Versicherungsschutz 14 Tage nachdem das Auswärtige Amt eine Reisewarnung für das Land ausspricht. Sie haben dann zwar temporär eine Ausnahme gemacht, aber es war ein dummes Gefühl. In Nicaragua gab es kaum noch Möglichkeiten das Land zu verlassen, daher habe ich mich für eine Heimreise entschieden.

Beim nächsten Mal werde ich mir eine Auslandskrankenversicherung aussuchen, die mich auf jeden Fall schützen würde. Denn wir wissen alle nicht, wann uns die nächste Pandemie, Kriege oder Unruhen drohen.

Bleib gesund!

Hinweis: Dieser Artikel enthält Affiliate Links, was keinerlei Einfluss auf meine Empfehlungen hat. Wenn du über einen Link eine Versicherung abschließt, erhalte ich eine kleine Provision. Für dich entstehen keine Mehrkosten, aber du unterstützt dadurch meinen Blog. Danke dafür!