Die besten Reise-Kreditkarten für Backpacker & Weltreise

Auf Reisen brauchst du auf jeden Fall eine Kreditkarte, um Flüge zu buchen, Hostels und Hotels zu reservieren oder dir Bargeld zu beschaffen. Aber nicht jede Kreditkarten ist ideal fürs Reisen, da zusätzliche Gebühren am Geldautomaten oder beim Bezahlen mit Fremdwährungen anfallen. Gerade auf einer Weltreise kannst du mit der richtigen Kreditkarte viel Geld sparen.

Das sind die besten Kreditkarten für Backpacker und Weltreisende.

*** zuletzt aktualisiert: Dezember 2023 ***

Pin it – auf Pinterest

Pin it – auf Pinterest

Was ist die beste Reise-Kreditkarte?

Da der Artikel sehr umfangreich geworden ist, vorab ein paar Worte.

Welche die beste Bankkarte für dich ist, hängt von deinen Erwartungen und Nutzungsverhalten ab.

Willst du ein neues kostenloses Girokonto? Wie häufig wirst du die neue Kreditkarte nutzen? Reist du nur durch Länder innerhalb der Euro-Zone oder bist du weltweit unterwegs? Buchst du regelmäßig Mietautos? Welche Zusatzleistungen wie Mobiles bezahlen (Apple oder Google Pay) sind dir wichtig?

Auf die einzelnen Punkte werde ich später genauer eingehen, aber du siehst es gibt nicht mehr DIE BESTE KREDITKARTE. In den letzten Jahren haben die meisten Banken ihre Angebot eingekürzt oder an Bedingungen geknüpft. Während ich früher auch die Kreditkarte der comdirect und Santander Bank empfohlen habe, sind diese mittlerweile als Reise-Kreditkarte nicht mehr interessant, da sich die Bedingungen verschlechtert haben.

Jetzt ist es umso wichtiger genau zu überlegen, wie du die Kreditkarte nutzen willst und welches Angebot zu dir passt.

Meine Empfehlung

Beste Reise-Kreditkarte mit Girokonto: DKB Visa-Debitkarte* – Wenn du das DKB-Girokonto als dein Reisekonto nutzt und monatlich mindestens 700 Euro einzahlst, kommst du in den Genuß von vielen kostenlosen Leistungen. Das ist ein guter Deal vor allem für Langzeitreisenden und Weltreisenden.

Inhaltsverzeichnis

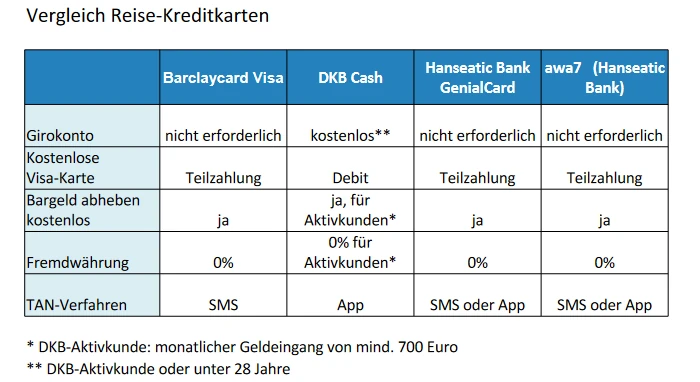

Die besten Reise-Kreditkarten im Vergleich

Noch ein Hinweis

Das Angebot an Kreditkarten ist ziemlich unübersichtlich, viele Karten haben versteckte Kosten, die sich erst später herausstellen. Deshalb habe ich die Auswahl eingeschränkt und zum Beispiel Kreditkarten weggelassen, die nur im ersten Jahr kostenlos sind. Wer langfristig eine Reise-Kreditkarte sucht, wird ansonsten schnell wechseln müssen.

Auch stelle ich dir keine Kreditkarten zum Meilen- und Punktesammeln vor. Diese haben oft Jahres- und Auslandseinsatzgebühren, daher lohnen sie sich nur, wenn du sie aktiv nutzt, also ein Vielflieger bist. Als Backpacker wirst du wahrscheinlich mehr Nachteile mit ihnen haben.

Ich habe versucht, die einzelnen Kreditkarten-Vorstellungen so transparent wie möglich zu machen. Damit du selber entscheiden kannst, welche für dich die richtige ist.

Was für Kreditkarten-Typen gibt es?

Lass uns zum Start kurz über die unterschiedlichen Bankkarten sprechen. In den letzten Jahren hat sich immer mehr die Debitkarte durchsetzt, die viele Banken ihren Kunden kostenlos anbieten. Die klassische Kreditkarte ist oft nur noch gegen eine monatliche Gebühr verfügbar. Brauchst du aber wirklich eine „echte Kreditkarte“ oder reicht dir auch eine Debitkarte?

Charge-Karte

Bei der „echten“ Kreditkarte wird dir ein Kreditrahmen eingeräumt und du musst deine Ausgaben erst am Monatsende begleichen. Normalerweise wird der Rechnungsbetrag direkt von deinem hinterlegten Girokonto eingezogen, wenn er fällig wird. Verfügt dein Konto über eine ausreichende Deckung, musst du dir so keine Sorgen machen, die Rechnung fristgerecht zu begleichen.

Teilzahlungs-Karte (Revolving Credit)

Eine weitere „echte Kreditkarte“ ist die Teilzahlungs-Karte, wo du erst am Monatsende eine Abrechnung erhältst. Im Gegensatz zur Charge-Karte muss der Betrag jedoch nicht direkt komplett bezahlt werden, oft wird nur ein Teilbetrag vom deinem Girokonto eingezogen. Für den Restbetrag wird dir ein Kredit eingeräumt, wenn du jedoch diesen nicht fristgerecht ausgleichst, fallen schnell hohe Zinsen an.

Um die Zinsfallen zu umgehen, kannst du jedoch mit der Bank vereinbaren, das der Rechnungsbetrag komplett zum Monatsende von deinem Girokonto ausgeglichen wird. Das geht meist schnell und einfach im Online Banking oder in der App, am besten machst du es gleich am Anfang, um es nicht zu vergessen.

Was ist der Unterschied zwischen einer „echten“ Kreditkarte und einer Debitkarte?

Mit der „echten“ Kreditkarte ist entweder eine Charge-Kreditkarte oder Teilzahlungs-Kreditkarte gemeint. Du kannst sie innerhalb deines Verfügungsrahmen nutzen und erst am Ende des Monats werden deine Ausgaben dir in Rechnung gestellt und meist direkt von deinem Girokonto eingezogen. Einzig bei der Teilzahlungskarte zahlst du den Betrag in Raten mit Zinsen zurück.

Eine Debitkarte ist hingegen vergleichbar mit einer Girokarte (ehemals EC-Karte). Jede Ausgabe wird zeitnah deinem Girokonto belastet. Dir wird also kein Kredit eingeräumt und falls nicht ausreichend Deckung auf deinem Konto ist, fallen Zinsen an.

In den letzten Jahren setzt sich die Debitkarte bei immer mehr Banken durch und eine „echte Kreditkarte“ wird vielfach nicht mehr kostenlos angeboten.

Was sind die Nachteile einer Debitkarte?

Nicht alle Unternehmen akzeptieren Debitkarten, vor allem Mietwagenfirmen, machnmal auch hochpreisigere Hotels oder Airlines lehnen diese ab. Normalerweise passiert das direkt bei der Buchung, wenn du Pech hast beim Mietwagen, erst wenn du das Auto abholen willst. Das Problem ist, das du eine Kaution hinterlegen musst, wofür du eine „echte Kreditkarte“ brauchst.

Aber keine Sorge, eine Debitkarte wird nicht generell abgelehnt. Laut Recherche wird sie zum Beispiel bei Alamo, Enterprise, Hertz und Thrifty akzeptiert. Um auf der sicheren Seite zu sein, solltest du dich immer vorab erkundigen, ob es Probleme mit deiner Debitkarte geben wird. Manchmal hilft es ein Guthaben auf die Debitkarte zu buchen.

Tipp: Falls du dir jedoch regelmäßig ein Auto mietest, ist es einfacher, wenn du eine „echte“ Kreditkarte besitzt, damit du dir nicht andauernd darüber Gedanken machen musst.

Warum nicht die Girokarte statt der Debitkarte mitnehmen?

Die Girokarte ist mittlerweile zusätzlich mit der Funktion: V-Pay (Visa) oder Maestro (MasterCard) ausgestattet. Diese wird jedoch nicht weltweit angenommen. Am Geldautomaten oder an der Kasse kannst du anhand der Logos sehen, was akzeptiert wird. Es ist ratsam sich vorab bei der Bank zu informieren, ob du die Girokarte auf der Reise nutzen kannst.

Ein weiterer Nachteil ist, das die Girokarte weit weniger im Internet verbreitet ist und du sie oft nicht für das Online-Shopping oder Reisebuchungen nutzen kannst.

Die VISA-Card oder Mastercard hat international eine viel höhere Akzeptanz. Die Girokarte ist hingegen nur gelegentlich nutzbar, am ehesten noch in Europa. Außerdem kannst du sie seltener zur Flugbuchung oder Hotelreservierung nutzen. Deshalb kann ich die Girokarte nicht zum Reisen empfehlen.

Prepaid-Karte

Und dann gibt es noch Prepaid-Karten, die keine klassische Kreditkarte sind. Vor der Nutzung musst du ein Guthaben auf die Karte laden, von dem aktuelle Umsätze sofort belastet werden. Die Prepaid-Karte eignet sich für Leute, die bei anderen Banken als nicht kreditwürdig eingestuft werden, weil sie Schulden haben, kein regelmäßiges Einkommen vorweisen können oder einfach noch sehr jung sind.

Bei Prepaid-Karten musst du aufpassen, das sie oft versteckte Gebühren haben, daher alles genau lesen. Außerdem gibt es wie schon bei der Debitkarte gelegentlich Probleme bei der Buchung von Mietwagen, Hotels oder Flügen, da diese nicht durchgehend akzeptiert werden. Daher solltest du dich zur Sicherheit vorher informieren, ob es Probleme geben könnte.

Nimm mindestens zwei Bankkarten mit

Ob du eine „echte“ Kreditkarte brauchst oder dir eine Debitkarte ausreicht, musst du selber entscheiden. Auf jeden Fall solltest du mindestens zwei oder mehr Bankkarten dabei haben, am besten von unterschiedlichen Banken. Denn du weißt nie, wann eine Karte abgelehnt wird.

Ich konnte auch schon mit einer „echten“ Kreditkarte meinen Flug nicht buchen. Woran es lag, kann ich nicht genau sagen. Manchmal sind es technische Probleme oder die Bank lehnt die Zahlung ab. Dann habe ich immer mal wieder Probleme und kann kein Bargeld abheben. Außerdem kann deine Bankkarte jederzeit wegen einem Betrugsfall gesperrt werden oder dir geklaut werden.

Von daher ist es wichtig, auf eine andere Karte ausweichen zu können.

Was zeichnet eine gute Reise-Kreditkarte aus?

Die wichtigsten Anforderungen im Überblick

- Die Kreditkarte oder Debitkarte ist dauerhaft kostenlos, nicht nur im ersten Jahr.

- Keine Kontogebühren, falls du ein neues Girokonto bei der Bank eröffnen musst.

- Kostenlos weltweit Geld abheben, ohne Limits.

- Keine Gebühren bei Bezahlung in Fremdwährung.

- Guter Kundenservice: 24h/7.

Kostenlose Leistungen sind manchmal an Bedingungen gebunden

Bestes Beispiel ist hierfür die DKB, die vor einigen Jahren bestimmte Leistungen nur noch ihren „Aktivkunden“ kostenlos anbietet. Als „Aktivkunde“ muss mindestens 700 Euro monatlich auf deinem Konto eingehen, sonst fallen zusätzliche Gebühren an. Erfüllst du die Bedingungen ist sie eine attraktive Bank, wenn du die Debitkarte nur gelegentlich auf ein bis zwei Reisen im Jahr nutzen willst, passt das Angebot jedoch nicht.

Unten im Vergleich der Reise-Kreditkarten gehe ich auf die einzelnen Punkte genauer ein, damit du die beste Bank für dich findest.

Kostenlos Geld abheben

Tatsächlich können bei der Nutzung eines Geldautomaten trotzdem Kosten entstehen. Deine Bank verlangt dafür keine Gebühr, aber der Betreiber des Geldautomaten. Vor ein paar Jahren konnte man diese Kosten zurückfordern, aber mittlerweile bietet diesen Service keine Bank mehr an.

Achte daher beim Geldabheben, da du normalerweise vorab über die zusätzlichen Gebühren informiert wirst. Hältst du dich länger in einem Land auf, lohnt es sich die einzelnen Banken miteinander zu vergleichen.

Hier sind ein paar Beispiele, wo ich bisher zusätzliche Gebühren am Geldautomat gezahlt habe: USA, Mexiko (ca. 1-3 Euro), Guatemala (ca. 4-5 Euro), El Salvador (ca. 5 Euro), Costa Rica, Kuba, Brasilien, Thailand (ca. 5 Euro), Vietnam (ca. 1-2 Euro), Kambodscha (ca. 3 Euro), Laos (ca. 2 Euro), Philippinen (ca. 4 Euro) und Myanmar (ca. 3 Euro).

Ohne Einschränkungen Geld abheben

Achtung, einige Banken bieten zwar kostenloses Geldabheben an, aber nur bis zu einem Betrag von 200 Euro pro Monat oder nur vier mal im Monat. Das ist nur ein Beispiel, aber wenn du gerade in Thailand bist, wo du fast alles in bar zahlst, werden dir 200 Euro im Monat nicht ausreichen. Von daher ist es wichtig, genau nachzulesen, ob es irgendwelche Einschränkungen gibt.

Gebühren bei Bezahlung in Fremdwährung

Wenn du nur durch Länder mit dem Euro reist, wird dich der Punkt nicht interessieren, alle anderen schon. Denn einige Banken verlangen Gebühren von 1 bis 2%, wenn du in einer Fremdwährung bezahlst. Du buchst einen Flug von Bangkok nach Kuala Lumpur für 3.500 thailändischen Baht (ca. 95 Euro) und musst auf einmal 10 bis 20 Euro Gebühren extra zahlen.

Mit der richtigen Bank, kannst du dir das Geld sparen.

Welches TAN-Verfahren?

Jede Bank bietet unterschiedliche TAN-Verfahren an: TAN-Generator, per SMS oder APP (auf die ich genauer unten im Artikel eingehe).

Empfehlen kann ich vor allem die TAN per App zu generieren, da es am bequemsten ist. Du brauchst kein zusätzliches Gerät oder deine SIM-Karte aus Deutschland. Auf Reisen wirst du dir wahrscheinlich eine lokale SIM-Karte kaufen und wenn du kein Dual-SIM-Handy hast, ist deine deutsche SIM nicht im Gerät.

Kontaktlos bezahlen

In vielen Ländern in Europa und Nordamerika ist es schon lange normal kontaktlos zu bezahlen, auch in Deutschland wird es immer häufiger. Bei kleinen Beträgen (meist bis 50 Euro) musst du so deine Bankkarte nur ans Lesegerät halten, wo per NFC die Daten übermittelt werden. Das macht das Bezahlen schneller und bequemer. Nur bei höheren Summen oder wenn du zu lange keinen PIN mehr eingegeben hast, musst du zusätzlich die Transaktion per PIN bestätigen.

Auch das Mobile bezahlen per Apple Pay oder Google Pay wird sich mit der Zeit immer weiter durchsetzen.

Die besten Reise-Kreditkarten im Vergleich

awa7®

Kurze Info vorab: Es kann demnächst Änderungen der Konditionen für die awa7® Visa-Karte geben. Bis jetzt habe ich hierzu keine genauen Informationen. Erkundige dich daher genau, was die aktuellen Bedingungen sind und lies auch das Kleingedruckte. Sobald ich mehr weiß, werde ich entsprechend den Artikel aktualisieren. Deshalb habe ich bis auf weiteres die Links entfernt.

Die awa7® Visa-Karte ist relativ neu, sie ist seit Ende 2020 auf dem Markt (Stiftung Warentest). Aber da die komplette Abwicklung über die etablierte Hanseatic Bank läuft, musst du dir keine Sorgen machen. Die Hanseatic Bank hat einen guten Ruf und gute Bewertungen bei Trustpilot, was nicht bei allen Banken der Fall ist.

Im Grunde sind die Leistungen vergleichbar mit der GenialCard der Hanseatic Bank, nur das awa7® zusätzlich Bäume pflanzt und schützt, wenn du sie benutzt. Um genau zu sein: 1 Baum wird bei der Beantragung der neuen Kreditkarte durch Eden Reforestation Projects gepflanzt. Und dann je 1 Quadratmeter bestehendes Ökosystem durch WeForest unter Schutz gestellt für jeweils 100 Euro, die du mit der awa7® Visa-Karte ausgibst.

Irgendwie eine schöne Idee, dass du gleichzeitig etwas Gutes tust ohne irgendwelche Nachteile zu haben. Und das macht die awa7® Visa-Karte für mich zu einer klaren Empfehlung. Die Leistungen stimmen: Du hast keine Jahresgebühren, kannst kostenlos Geld abheben und ohne Gebühren in Fremdwährungen zahlen. Außerdem ist es eine „echte Kreditkarte“ und du erledigst dein Online Banking über die Apps der Hanseatic Bank.

Vorteile von awa7

- Für Neukunden wird einmalig 1 Baum gepflanzt

- Pro 100 Euro Kartenumsatz wird 1 m² Ökosystem geschützt

- Keine Jahresgebühr (dauerhaft)

- Kostenlose Visa-Karte – „echte Kreditkarte“ (Teilzahlungs-Karte)

- Weltweit kostenlos Bargeld abheben

- Weltweit gebührenfrei bezahlen, auch in Fremdwährungen

- Kein neues Girokonto erforderlich, du kannst dein eigenes Konto nutzen

- Kein Mindestumsatz nötig

- Kontaktlos Bezahlen, Apple Pay & Google Pay

- Online Banking bequem per App (Hanseatic Bank Mobile)

- TAN per Secure App der Hanseatic Bank

- Schnelle Beantragung via WebID oder POSTIDENT (1 bis 2 Wochen)

- Zusatzangebote: exklusives Ökostrom-Angebot über badenova, Reiseversicherungen, 5% Rabatt bei Reisebuchungen über Urlaubsplus

Nachteile bei awa7

- Nur mit Wohnsitz in Deutschland

- Nicht für Österreicher und Schweizer

- Du musst ein regelmäßiges Einkommen haben

- Eine gültige deutsche Mobilfunknummer besitzen

- Achtung Teilzahlung voreingestellt, unbedingt auf Vollausgleich umstellen

- Keine Erstattung von Fremdgebühren beim Geldabheben

- Einmalige Erhöhung von Verfügungsrahmen nur nach Kontaktaufnahme zur Bank

Teilzahlungsfunktion

Standardmäßig ist die Karte so eingerichtet, dass du nur einen Teil des ausgebenen Betrages direkt begleichst und den Rest in Raten abbezahlst. Das solltest du unbedingt ändern, ansonsten fallen hohe Zinsen an. Gehe hierfür im Online Banking unter „Services“ dann „In Teilen zahlen“ und stelle hier auf 100 Prozent um. Jetzt wird dein Girokonto mit dem Gesamtbetrag am Monatsende via Lastschrift belastet und du musst dir keine Sorgen mehr machen, pünktlich deine Rechnung zu begleichen.

Beantragung

Fülle online den Antrag für die Kreditkarte aus. Dann erhältst du eine SMS und eine E-Mail, um deine Mobilfunknummer und deine E-Mail-Adresse zu bestätigen. Nach der erfolgten Überprüfung und Annahme wird dir per SMS eine TAN zur Festlegung deines Online Banking Passworts zugeschickt. In einer seperaten E-Mail erhältst du deinen Nutzernamen fürs Online Banking. In den kommenden Tagen wirst du zusätzlich zwei Briefe erhalten, in einem ist deine neue Kreditkarte und in dem anderen die dazugehörige PIN. Fertig.

Verfügungsrahmen

Die Bank legt den Verfügungsrahmen für dich als Neukunde fest und du kannst frühestens nach 6 Monaten eine Erhöhung beantragen. Solltest du mit einer Buchung oder Bezahlung deinen Verfügungsrahmen sprengen, musst du vorab Kontakt zur Bank aufnehmen, damit diese eine einmalige Ausnahme gewährt.

Das finde ich bei der DKB praktischer, wo ich einfach Guthaben auf meine Debitkarte buchen kann, wenn eine höhere Ausgabe ansteht.

DKB

Jetzt die DKB Visa Debitkarte samt kostenlosem Girokonto beantragen*

In den vergangenen Jahren war die DKB-Cash eine der beliebtesten Reise-Kreditkarten bei Backpackern und Weltreisenden, da du sie auch als Student einfach bekommst. Jedoch gab es einige Änderungen in letzter Zeit. Die DKB erstattet keine Fremdgebühren beim Geldabheben mehr und wenn du kein Aktivkunde bist, gibt es weitere Nachteile.

Trotzdem ist es immer noch eine sehr gute Reise-Kreditkarte, besonders in Kombination mit dem Girokonto. Ich nutze die DKB-Cash nun seit Ende 2017 und bin als Aktivkunde sehr zufrieden mit den Leistungen. Während ich mit anderen Kreditkarten in der Vergangenheit öfters Probleme beim Bezahlen hatte, konnte ich mich auf meine DKB-Karte immer verlassen.

Vorteile der DKB

- Kostenlose Visa Debitkarte

- Kostenloses Girokonto für Aktivkunden und für alle unter 28 Jahre.

- Kostenlos Euro abheben und in Euro bezahlen

- Weltweit Bargeld abheben und bezahlen für Aktivkunden

- Limit für Bargeldabhebung liegt bei 1.000 Euro pro Tag

- Verfügungsrahmen erhöhen, indem du Guthaben auf Kreditkarte oder Debitkarte überweist

- Online-Banking per App (TAN2go & DKB Banking) für Android und iPhone

- Notfallpaket: Wird dir auf Reisen deine Kreditkarte gestohlen, erhältst du innerhalb von 24 Stunden als Aktivkunde kostenlos eine Notfallkarte oder Notfallbargeld.

- kontaktloses Bezahlen (NFC)

- Google und Apple Pay verfügbar

- schnelle und einfache Beantragung über Post-ID oder Web-ID

- es ist kein fester Wohnsitz in Deutschland erforderlich

- Auch für Österreicher

#geldverbesserer – Die DKB nutzt ihre Geldeinlagen, um sie in nachhaltige Projekte in Deutschland zu investieren.

Was ist ein Aktivkunde?

Auf deinem Konto muss monatlich ein Geldeingang von 700 Euro erfolgen, damit du deinen Aktivkunden-Status behältst. Dies wird ab Dezember 2017 alle drei Monate überprüft, davon sind auch Bestandskunden betroffen. Als Geldeingang gelten alle Beträge, die auf dem Konto eingehen. Du kannst dir natürlich selber von einem anderen Konto Geld überweisen, richte hierfür am besten einen Dauerauftrag ein.

Alle Kunden unter 21 Jahren erhalten automatisch den Aktivkunden-Status unabhängig vom Geldeingang. Auch Neukunden sind Aktivkunden für 3 Monate, auch ohne monatlichem Geldeingang von 700 Euro.

Was ändert sich mit der neuen Visa Debitkarte?

Die Visa Debitkarte kannst du genauso verwenden wie die Kreditkarte. Der große Unterschied ist, dass Geldabhebungen und Bezahlungen mit der Karte direkt deinem Girokonto belastet werden, und nicht wie vorher ein mal im Monat. Auch für Hotelbuchungen kannst du die Visa Debitkarte verwenden. Der Betrag wird dann nicht von deinem Girokonto abgebucht, sondern nur dein Verfügungsrahmen reduziert.

Jedoch kann es auch Probleme geben, so akzeptieren nicht alle Unternehmen Debitkarten, gerade bei Mietautos kann dir das passieren. Daher empfiehlt es sich bei Mietwagenbuchungen, vorab abzuklären, ob du mit deiner Debitkarte alles samt Kaution abwickeln kannst.

Nachteile der DKB

- Keine Erstattung von Fremdgebühren beim Geldabheben

- 50 Euro Mindestbetrag bei Geldabhebung

- Nur als Aktivkunde kannst du alle Vorzüge genießen.

- Ab dem 01.12.2021 ist die Girokarte (0,99 Euro pro Monat) und die „echte“ Kreditkarte (2,49 Euro pro Monat) kostenpflichtig

Verlierst du den Aktivkunden-Status, zahlst du 2,20% auf Kreditkarten-Zahlungen außerhalb der EU und 2,20% auf Fremdwährungen beim Geldabheben. Außerdem verlierst du weitere Vorzüge, wie das kostenlose Girokonto für über 21-Jährige, es kostet dich dann 4,50 Euro pro Monat. Auch das Notfall-Paket auf Reisen entfällt, wo du innerhalb von 24 Stunden Hilfe beim Verlust deiner Kreditkarte bekommst.

Jetzt die DKB Debitkarte samt Girokonto beantragen*

Sicherheits-Tipps

Freigabe von Online-Zahlungen: Bei der DKB kannst du einrichten, dass du Online-Zahlungen freigeben musst. Dann wirst du bei Transaktionen aufgefordert diese in deiner DKB-App freizugeben, hierzu erscheint eine Nachricht auf deinem Smartphone. Diese Schutzmaßnahme greift nicht immer, da nicht alle Händler mitmachen.

In der App findest du die Funktion unter „Karten“ – „Freigabe von Online-Zahlungen“. Im Browser beim Online-Banking: Aktviere unter „Service > Einstellungen“ das Verified-by-Visa Verfahren und Online-Kreditkartenzahlungen in der Banking-App freigeben.

Live-Information zu Umsätzen: Dann kannst du einstellen, dass du jedes mal eine Nachricht erhältst, wenn deine DKB-Debitkarte für Zahlungen verwendet wird. So bekommst du direkt mit, falls jemand Fremdes deine Karte ohne deine Zustimmung benutzt und kannst schnell reagieren. Voraus gesetzt natürlich, dass du online bist.

In der App unter „Profil“ – „Visa Kartenmitteilungen“ aktivieren.

Verfügungrahmen: Das ist das Überweisunglimit über das täglich verfügen kannst. Setze den Verfügungsrahmen niedrig an, mit 500 oder 1.000 Euro. Falls du doch mal mehr brauchst, kannst du ihn schnell für die eine Aktion rauf setzen.

In der App unter „Finanzstatus“ unter dem Girokonto auf den Button „mehr“ klicken und „Kontodetails“ auswählen.

Praktische Tipps

Verfügungsrahmen erhöhen: Du kannst deinen Verfügungsrahmen temporär und schnell erhöhen, indem du Geld auf deine Kreditkarte überweist. Das Guthaben wird auf deinen Verfügungsrahmen angerechnet, so kannst du zum Beispiel einen teuren Flug bezahlen.

Für Studenten: Du erhältst zusätzlich einen kostenlosen ISIC-Gutschein, mit dem internationalen Studentenausweis sparst du vielerorts beim Eintritt für Museen & Co.

Tipp: Leg dir ein separates Sparkonto für deine Reise an, zum Beispiel ein DKB-Tagesgeldkonto.

Tagesgeldkonto mit 3,5% Zinsen p.a. – Ab 01. August 2023 bietet die DKB für Neu- und Bestandskunden bessere Zinsen für das Tagesgeldkonto, es gibt eine Zinsgarantie für 6 Monate. DKB Tagesgeldkonto – jetzt kostenlos zum Girokonto eröffnen und sicher sparen.*

Jetzt die DKB Debitkarte samt Girokonto beantragen*

Barclays

Jetzt die Barclays Visa Kreditkarte beantragen*

Die Barclays Visa ist eine „echte Kreditkarte“, was sie interssant fürs Reisen macht. Sie hat keine Jahresgebühr, du kannst mit ihr kostenlos Geld abheben und weltweit ohne extra Kosten mit ihr bezahlen. Und seit neuestem kannst du die Teilzahlungsoption auf 100% umstellen und vermeidest so in die Zinsfalle zu tappen. Dann zahlst du jedoch 2 Euro im Monat Gebühren (seit Dezember 2023).

Achtung: Seitdem Barclays die Regeln für die Nutzung dieser Visa-Karte geändert hat, kann ich sie dir nicht mehr als erste Wahl empfehlen. Falls du Probleme bei den anderen Banken hast, ist die Barclays Visa-Karte eine gute Alternative, aber sei dir bewußt, dass du dann 2 Euro monatlich an Gebühren zahlen wirst.

Falls du eine „echte Kreditkarte“ haben willst, kann ich dir die awa7 empfehlen oder für 2,49 Euro monatlich die DKB Visa-Kreditkarte.

Vorteile der Barclays Visa

- Keine Jahresgebühr (ABER an Bedingungen geknüpft)

- Kostenlose Visa-Karte – „echte Kreditkarte“

- Weltweit kostenlos Bargeld abheben

- Weltweit gebührenfrei bezahlen, auch in Fremdwährungen

- Kein neues Girokonto erforderlich, du kannst ein deutsches Referenzkonto angeben

- Ohne Mindestumsatz

- Studenten können Antrag stellen

- Schnelle Beantragung per Video-Ident (ca. 2 Wochen)

- Kontaktlos Bezahlen, Apple Pay & Google Pay

- Notfall-Service auf Reisen: Versorgung mit Bargeld & Ersatz-Karte

- Verfügungsrahmen erhöhen indem du Guthaben auf Karte überweist

- Online Banking bequem per App

Nachteile der Barclays Visa

- Nur mit Wohnsitz in Deutschland

- Nicht für Österreicher und Schweizer

- Achtung Teilzahlung voreingestellt, unbedingt auf Vollausgleich per Lastschrift umstellen

- NEU seit Dezember 2023: Wenn du 100% Rückzahlung per Lastschrift auswählst, zahlst du eine Gebühr von 2 Euro pro Monat.

- Mindestbetrag für Geldabhebung in der Euro-Zone ist 50 Euro, außerhalb gibt es keinen

- Keine Erstattung von Fremdgebühren beim Geldabheben

- Es gibt nur eine TAN per SMS (mTAN), was fürs Reisen mit verschiedenen SIM-Karten und ohne Dual-SIM nervig ist

- Schlechter Kundenservice – Lies selber bei Finanztip.

Teilzahlungsoption

Die Barclays Visa ist standardmäßig mit Teilzahlungsfunktion eingestellt, wenn du jetzt nicht pünktlich deine Rechnung bezahlst, fallen schnell hohe Zinsen an. Früher musstest du jeden Monat manuell den Rechnungsbetrag begleichen, das geht zum Glück heute einfacher.

Beim Online Banking und in der App kannst du unter „Rückzahlung“ die Kreditkarte auf vollständigen Ausgleich (100% Teilzahlung) umstellen. Jetzt werden alle deine Kreditkartenumsätze am Rechnungstag automatisch von deinem Referenzkonto abgebucht, voraus gesetzt natürlich, dass du genug Geld auf dem Konto hast.

Seit dem 07. Dezember 2023 fallen bei der Nutzung der 100% Rückzahlung per Lastschrift Option 2 Euro Gebühren pro Monat an.

Jetzt die Barclays Visa Kreditkarte beantragen*

Noch ein paar Tipps

Die zweite Kreditkarte

Generell solltest du dich nicht nur auf eine Kreditkarte verlassen. Denn es kann immer etwas passieren. Du kannst überfallen oder bestohlen werden. Deine Daten wurden ausspioniert und deine Bank sperrt daraufhin deine Karte. Manchmal akzeptieren Banken auch nicht alle Karten und du stehst plötzlich ohne Bargeld da. Mir ist es auch schon passiert, dass ich einen Flug nicht online buchen konnte, weil meine Kreditkarte nicht akzeptiert wurde.

Mit zwei Kreditkarten bist du besser abgesichert. Bewahre sie getrennt auf, so stehst du nicht ohne alles da, nach einem Überfall.

Was tun, wenn dir die Kreditkarte gestohlen wird?! So kommst du an eine Neue auf Reisen

3D Secure: Verified by Visa & MasterCard SecureCode

Um Online Transaktionen sicherer zu machen, gibt es das international anerkannte 3D Secure Verfahren. Bei hohen Beträgen, wie bei Flugbuchungen oder Auffälligkeiten, musst du deine Identität zusätzlich per Code bestätigen. Diesen erhältst du meist direkt in deiner Banking App auf dem Smartphone, so dass es kaum mehr Mühe macht.

Achtung: Bei der Barclaycard erhältst du die TAN per SMS. Achte daher darauf, dass deine deutsche SIM Karte im Smartphone ist und du mit dem Netz verbunden bist.

Du kannst Verified by Visa oder entsprechend MasterCard Secure Code kostenlos nutzen. Die meisten Banken haben diese bereits vorgesehen, du musst sie nur aktivieren. Achte beim Kauf darauf, ob ein Händler am Verified-by-Visa Verfahren teilnimmt. Nicht immer wird eine zusätzlicher Code verlangt.

Meine Empfehlung: Aktiviere das Veryfied by Visa für deine Karte, um eine zusätzliche Sicherheit zu haben.

Tipp für DKB-Kunden: Und aktiviere in deiner DKB Banking App unter „Service > Einstellungen“ Online-Kreditkartenzahlungen in der Banking-App, damit du schneller an den Sicherheitscode ran kommst.

Die unterschiedlichen TAN-Verfahren

Jede Bank bietet unterschiedliche TAN-Verfahren an.

TAN-Liste

Von der Bank erhältst du eine TAN-Liste in Papierform, auf die du unterwegs immer gut aufpassen musst. Je Transaktion benötigst du eine TAN-Nummer, sind alle einmal benutzt, erhältst du automatisch eine neue TAN-Liste. Passiert das auf Reisen, musst du die Liste von deiner Familie einscannen und verschlüsselt schicken lassen.

-> Dieses Verfahren ist ab Mitte September 2019 in Europa nicht mehr zulässig. Falls du noch TAN Listen in Papierform verwendest, solltest du schnellstmöglich zu einem anderen TAN-Verfahren wechseln.

TAN-Generator

Um eine TAN zu generieren, musst du deine Bankkarte in den TAN-Generator stecken, was ein kleines Gerät ist. Hier gibt es zwei unterschiedliche Methoden, der ChipTAN und der SmartTAN. Das Verfahren ist sicherer als die einfache TAN-Liste, da ein Dieb deinen TAN-Generator und Bankkarte braucht, um sie zu nutzen.

Es gibt unterschiedliche TAN-Generatoren, so kann es passieren, dass du für jede Bank einen anderen nutzen musst.

MobileTAN (per SMS)

Was in Deutschland sehr praktisch ist, ist auf Reisen weniger geeignet. Denn bei diesem Verfahren erhältst du jeweils eine SMS, wenn du Online-Banking machst. Da du unterwegs wahrscheinlich wechselnde SIM-Karten hast, ist das TAN-Verfahren per SMS eher unpraktisch.

Hinweis: Als Barclaycard Kunde musst du das mobileTAN Verfahren verwenden. Kannst du in dein Smartphone nur eine SIM-Karte einbauen, musst du so für das Online Banking und beim Einkaufen im Internet jedes Mal deine deutsche SIM-Karte einlegen. Unter der du bei deiner Bank registriert bist. Umständlich!

Push-TAN (per App)

Am einfachsten sind Apps fürs Reisen, wie die TAN2go von der DKB und die Secure App der Hanseatic Bank. Wenn du eine Transaktion tätigst, erscheint automatisch eine Mitteiling auf deinem Handy, die du in der App freigeben kannst oder du erhältst eine TAN-Nummer, die du online eingeben musst. Das geht schnell und ist praktisch, vor allem auf Reisen. Gesichert ist die App entweder mit einem Passwort, per Fingerabdruck oder Gesichterkennung.

Tipp: Darüberhinaus solltest du dir auch die jeweiligen Online-Banking App herunterladen, um unterwegs mit dem Smartphone alles abwickeln zu können. Mit den Änderungen im September 2019 umso mehr, da du sie für die „Zwei-Faktor-Authentifizierung“ nutzen kannst.

Die neuen Regeln fürs Bezahlen im Internet

Mitte September 2019 ist die Zweite EU-Zahlungsdiensterichtlinie in Kraft getreten, die PSD2 (Payment Service Directive 2). Die EU-Richtlinie soll das Online-Banking und das Bezahlen im Internet mit der Kreditkarte sicherer machen.

Folgende Änderungen gab es

1. Die iTAN-Liste in Papierform wird komplett abgeschafft.

2. Bei der Anmeldung fürs Online Banking wird eine „Zwei-Faktor-Authentifizierung“ gefordert.

-> Neben deinem Anmeldenamen und Passwort musst du dich per TAN oder in deiner Banking-App identifizieren.

Alles halb so schlimm, es gibt nur einen extra Schritt. Probleme könntest du bekommen, wenn du ein Smartphone mit veraltetem Betriebssystem oder ein gerootetes Handy verwendest. Diese stellen ein Sicherheitsrisiko dar und sind daher nicht erlaubt.

So kannst du die Kreditkarte beantragen

1. Bei allen drei Banken füllst du online einen Antrag aus

2. Für die Legitimation bieten alle das Postident-Verfahren an, das geht ganz einfach. Dafür nimmst du alle ausgedruckten Unterlagen und deinen Personalausweis und gehst in eine Filiale der Deutschen Post. Alle Angaben werden vor Ort geprüft und du unterschreibst den Antrag im Beisein des Post-Mitarbeiters. Im Anschluss werden die Unterlagen dann versendet.

Alternativ kannst du bei der Hanseatic Bank und der DKB dich in wenigen Minuten per Webcam oder App verifizieren lassen. Ein Mitarbeiter leitet dich dann online durch den ganzen Prozess. Die Santander bietet nur Postident an oder du gehst in einer Bankfiliale vorbei.

3. Nach zwei bis drei Wochen erhältst du per Post separat deine Bankkarten samt PINs und TANs.

Hier geht’s zum Online-Antrag:

Jetzt die awa7® Visa-Kreditkarte beantragen*

Jetzt die DKB Visa Debitkarte beantragen* Jetzt die Barclaycard Visa Kreditkarte beantragen*

Meine Empfehlung

Alle vorgestellten Kreditkarten sind fürs Reisen geeignet. Jede hat ihre Vorzüge und manchmal musst du tricksen, um alle Vorteile nutzen zu können.

Generell rate ich dir mit zwei Kreditkarten zu reisen, damit du im Notfall nicht komplett ohne Geld dastehst. Dann kannst du die Vorzüge der einzelnen Kreditkarten auf Reisen miteinander kombinieren.

Im Moment kann ich dir die DKB Visa-Debitkarte* samt kostenlosen Girokonto empfehlen. Du kannst das Girokonto der DKB als dein Reisekonto nutzen, auf das du monatlich mindestens 700 Euro überweist. So erhältst du den Aktivkunden-Status mit vielen kostenlosen Leistungen. Ich selber nutze im Alltag hauptsächlich die DKB-Debitkarte.

Warum ich keine weiteren Banken erwähne

Das sind natürlich nicht alle Banken, die Kreditkarten anbieten. Aber laut meinen Erfahrungen und Recherchen, decken diese Kreditkarten-Anbieter die Ansprüche eines Backpackers am besten ab. Noch dazu haben alle vier Banken einen guten Ruf.

Nicht wie die gehypte Online Bank N26, die ständig in der Kritik wegen fehlendem Kundenservice und Sicherheitsbedenken ist. Auch Wise, Revolut und Vivid konnten mich mit ihren Leistungen für Reisenden nicht überzeugen. Die Advanzia und Consors Finanz sind zum Geldabheben weniger geeignet, da ab dem 3. Tag Sollzinsen anfallen. Wieder andere sind rausgefallen, weil sie eine Jahresgebühr, nicht dauerhaft kostenlos oder weitere Nachteile haben.

—

Hinweis: Dieser Artikel enthält Affiliate Links, welche mit einem * gekennzeichnet sind. Wenn du über den Link ein Girokonto bei der Santander, comdirect oder DKB Bank eröffnest, erhalte ich eine kleine Provision. Für dich entstehen keine Mehrkosten oder irgendwelche Nachteile, aber du unterstützt dadurch meinen Blog. Das hat natürlich keinerlei Einfluss darauf, welche Karten ich empfehlen. Vielen Dank